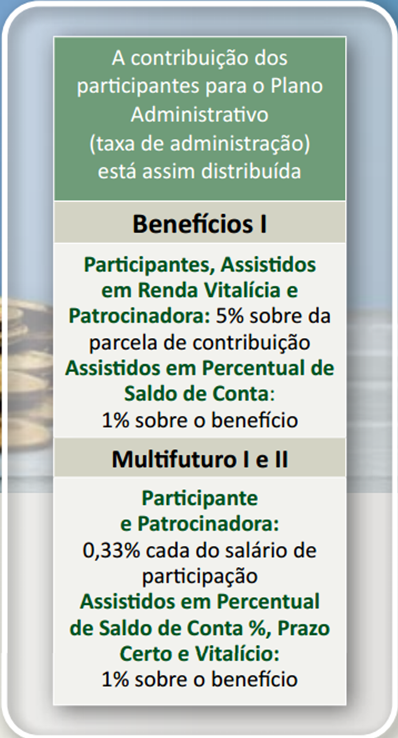

As despesas com a administração e pessoal, de acordo com a legislação vigente, são cobertas pela soma da parcela das contribuições destinadas a este fim e da rentabilidade do patrimônio do Plano Administrativo, que tem a finalidade de gerir as despesas administrativas.

Exemplo: quando a Fusesc realiza as reuniões de prestação de contas pelo estado, o investimento utilizado vem dessa parcela das contribuições administrativas e da rentabilidade do plano administrativo, não onerando de forma alguma os planos de benefícios.

A utilização dessa parcela das contribuições e da rentabilidade do Plano administrativo é principalmente destinada a investimentos em melhorias e eficiência de gestão, com o objetivo de promover mais agilidade no atendimento e na comunicação aos participantes e assistidos.

Todas as despesas são anualmente planejadas em um orçamento que define valores para cada setor ou atividade. Este orçamento é executado pelas áreas da Fusesc e Diretoria e é aprovado pelos Conselhos Deliberativo, acompanhado pelo Conselho Fiscal, sendo monitorado permanentemente.

Limites para cobertura das despesas administrativas

O limite anual de recursos destinados pelo conjunto dos planos de benefícios executados pela EFPC de que trata a Lei Complementar nº 108, de 2001, para o plano de gestão administrativa, observado o custeio pelo patrocinador, participantes e assistidos, é um entre os seguintes:

I – taxa de administração de até 1% dos recursos garantidores dos planos; ou

II – taxa de carregamento de até 9% sobre a soma das contribuições e dos benefícios dos planos.

Anualmente, quando a Fusesc elabora o orçamento para o exercício do ano seguinte, já define os valores para as despesas administrativas.

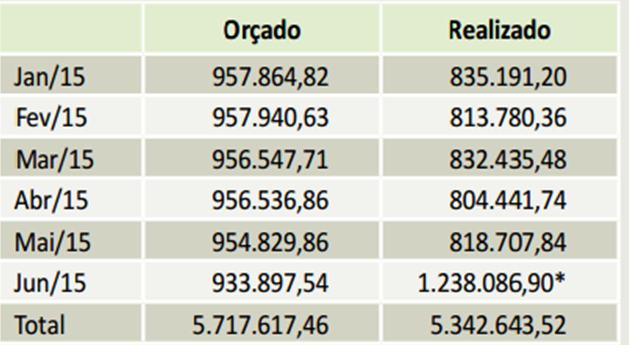

Para 2015, a Fusesc destinou um montante de R$ 11.375.920,27 para tais despesas. Confira a utilização desses recursos no primeiro semestre:

Em razão da política de otimização de despesas, a entidade está conseguindo atuar com uma margem abaixo da prevista até o momento.